今の家を手放して、新しい住まいへ移る「住み替え」。

多くのお客様が最初に直面する悩みが、「家を売るのが先か(売り先行)、新居を買うのが先か(買い先行)」という順番の問題です。

「仮住まいは面倒だから、先に新居を決めたい」

そう考える方は多いですが、手順を一歩間違えると、数百万円単位の損失や、精神的なプレッシャーを抱えることになりかねません。

この記事では、不動産のプロとして双方のメリット・デメリットを公平に比較します。

その上で、需要が高まる「博多区吉塚エリア」だからこそ可能な、リスクを抑えてスムーズに住み替える「第3の選択肢」について解説します。

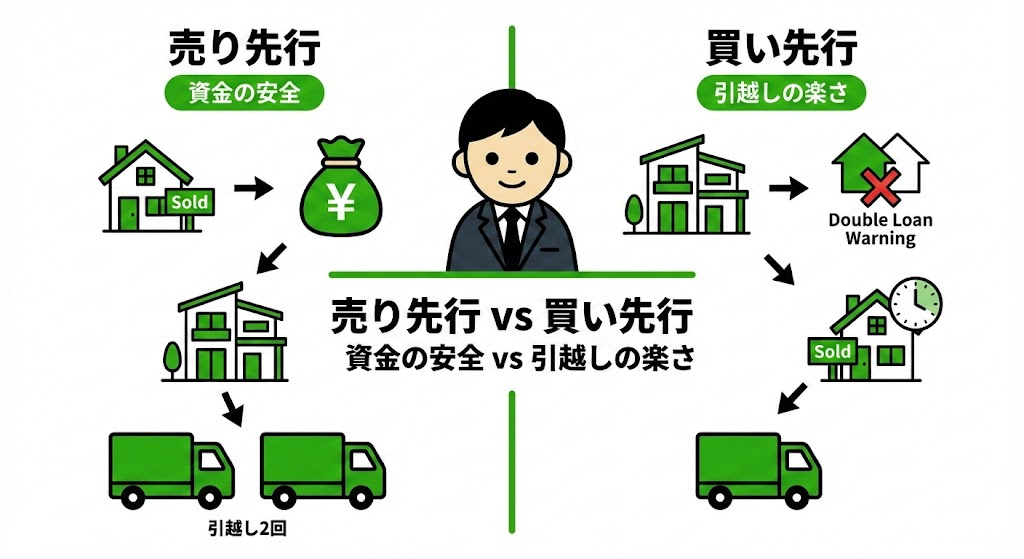

徹底比較!「買い先行」と「売り先行」のメリット・デメリット

住み替えには2つのルートがあり、それぞれに明確な特徴があります。

ご自身の資金状況や性格に合わせて、冷静に判断することが重要です。

1. 買い先行(先に新居を購入する)

今の家に住みながら新居を探し、購入契約を済ませてから、元の家を売却するパターンです。

【メリット】

-

引越しが1回で済む: 今の家から新居へ直接移動できるため、手間と費用が最小限です。

-

新居選びに妥協がない: 「気に入る物件が見つかるまで探す」ことができます。

-

仮住まい費用が不要: 敷金・礼金や短期賃貸の家賃がかかりません。

【デメリット(リスク)】

-

二重ローン(ダブルローン)の壁: 旧居のローンが残っている場合、新居のローンと合わせて2重の返済が発生します。 審査基準も厳しくなり、借入額が制限されることがあります。

-

「売却期限」のプレッシャー: 多くの金融機関では、新居の融資条件として「旧居を〇ヶ月以内(一般的に6ヶ月〜1年以内)に売却して完済すること」を求められます。

-

最大の落とし穴「売り急ぎ」: 期限が迫ると、大幅な値下げをしてでも売らざるを得なくなります。 結果として、相場より数百万円安く手放すケースも珍しくありません。

2. 売り先行(先に今の家を売却する)

今の家の売却活動を先に行い、売買契約が成立して(または資金化の目処が立って)から新居を探すパターンです。

【メリット】

-

資金計画が盤石: 「いくらで売れたか」が確定してから新居の予算を組めるため、資金不足に陥るリスクがありません。

-

高く売れる可能性: 売却期限がないため、相場価格でじっくりと買い手を探すことができます。

【デメリット】

-

「仮住まい」が必要になる: 家が売れて引き渡した後、新居が見つかる(または完成する)までの間、賃貸アパートなどに仮住まいする必要があります。

-

引越しが2回発生する: 「旧居→仮住まい」と「仮住まい→新居」の2回分の引越し費用と手間がかかります。

あわせて読みたい▶:【初心者向け】不動産売却の流れを5ステップで解説!福岡市博多区吉塚での売却期間の目安は?

吉塚エリアなら「売り先行」でも「引越し1回」が可能?

「資金計画は安全にしたいけれど、引越し2回は絶対に嫌だ」

そんな方に朗報です。

現在、福岡市博多区吉塚エリアは、JR博多駅へのアクセスの良さと再開発の影響で、「売りたい人」よりも「買いたい人」の方が多い「売り手市場」の状態です。

この市場環境を活かすことで、「売り先行」のメリット(資金の安全性)を維持したまま、デメリット(仮住まい)を解消することが可能です。

プロの交渉術「引渡し猶予(ひきわたしゆうよ)」

通常、売買契約から物件の引渡し(退去)までは1〜3ヶ月程度です。

しかし、需要が高い吉塚エリアでは、買い手に対して以下のような交渉が通りやすくなっています。

「売買契約は今結びますが、新居が決まるまで引渡しを待っていただけませんか?」

これを「引渡し猶予」の特約といいます。

買い手側も「人気の吉塚で物件を確保できるなら、入居が数ヶ月先になっても構わない」と判断するケースが増えています。

この特約が成立すれば、売却代金を確定させた上で、そのまま今の家に住みながら新居を探し、新居の入居日に合わせて退去することができます。

つまり、「売り先行なのに、引越しは1回」という理想的な住み替えが実現するのです。

私たち株式会社おもいで不動産は、吉塚エリアの地域特性を熟知しているため、こうした「売主様に有利な条件調整」を得意としています。

【重要】「3,000万円控除」と「住宅ローン控除」は併用できません

住み替えの資金計画で、最も注意が必要なのが「税金の特例」です。

ネット上には古い情報や不正確な情報も散見されますが、ここでは国税庁の公式見解に基づいた**「事実」**をお伝えします。

2つの強力な節税制度

-

3,000万円特別控除: マイホームを売って利益(譲渡所得)が出た場合、その利益から最大3,000万円を差し引き、税金をゼロまたは減額できる特例です。

-

住宅ローン控除: 新居をローンで購入した場合、年末残高の0.7%などが所得税から控除される制度です。

同時には使えない(併用不可のルール)

「売却益が出たから3,000万円控除を使って税金を消し、新居ではローン控除を受けて減税したい」

これは法律上、不可能です。

国税庁の規定により、新居に入居した年とその前後2年間(計5年間、長期譲渡所得の場合は計6年間など要件による)に「3,000万円特別控除」を受けている場合、新居での「住宅ローン控除」は適用されません。

どっちがお得?判断の基準

どちらを選ぶべきかは、「売却益の額」と「新居のローン借入額」によって決まります。

-

「3,000万円控除」を選んだ方が良いケース: 古い家が買った時より高く売れたなど、多額の売却益(譲渡所得)が出る場合。 売却益にかかる税金(約20%〜39%)の支払いを回避するメリットが非常に大きいためです。

-

「住宅ローン控除」を選んだ方が良いケース: 売却益が少ない、または売却損が出る場合。 この場合は、新居でのローン控除を10年〜13年間受け続ける方が、トータルの節税効果が高くなります。

このシミュレーションは複雑ですので、自己判断せず、必ず専門家にご相談ください。

あわせて読みたい ▶:【博多区吉塚】相続した実家を「負動産」にしないために。売却時の「3,000万円控除」と「登記義務化」を解説

まとめ:吉塚での住み替えは「段取り」が9割

住み替えの成功は、物件の良し悪しだけでなく、「売る」と「買う」のタイミング調整で決まります。

-

基本的には、資金リスクのない「売り先行」が安全。

-

買い先行の場合は、「売り急ぎ」による損失に十分注意する。

-

吉塚エリアなら、プロの交渉で「売り先行でも引越し1回」が狙える。

-

税金の特例は「併用不可」。どちらが得か事前の計算が必須。

株式会社おもいで不動産は、福岡市博多区吉塚エリアに特化した不動産会社です。

地域の相場を熟知しているからこそ、「今の家がいくらで売れるか」「いつまでに売れば新居への引越しがスムーズか」を正確にプランニングできます。

「引越しは1回で済ませたい」 「今のローンを完済して、手元にお金を残したい」

そんなご希望を、まずは無料査定でお聞かせください。

あなたの状況に合わせた、最適な「住み替えスケジュール」をご提案いたします。

不動産売却の悩み、 1人で抱えないで。

AI査定やオンライン相談を活用し、全国どこからでもご相談いただけます。

売るかどうかは、まだ決めていなくて大丈夫です。

まずは話を整理したい方へ。

価格だけ知りたい方へ

10秒AI査定(無料)まだ誰にも知られずに相談したい方へ

匿名で相談するお急ぎの方はお電話でもご相談いただけます。