「自宅を売って利益が出たら、税金がかかるらしい…」

「でも、3,000万円までは税金がかからない特例があるって聞いたけど?」

不動産の売却を検討し始めると、こうした税金の疑問にぶつかることが多いものです。

特に、税金の話は専門用語が多くて難しいため、「とりあえず後回しにしよう」と考えてしまいがちですよね。

ですが、ここ福岡市博多区吉塚エリアにお住まいの方にとっては、この問題は決して他人事ではありません。

なぜなら、吉塚エリアは近年地価やマンション価格が上昇しており、「購入時よりも高く売れる(=利益が出る)」可能性が非常に高いからです。

利益が出れば、当然そこには税金が発生します。 その税金を「ゼロ」にできる強力な制度が「3,000万円特別控除」ですが、実はこれを使うと、住み替え先の「住宅ローン控除」が使えなくなるという落とし穴があります。

「えっ、両方は使えないの?」

「じゃあ、結局どっちを選べば損しないの?」

そんな不安を解消するために、今回はこの2つの制度の仕組みと、あなたがどちらを選ぶべきかの判断基準を、吉塚の地域事情を交えて分かりやすく解説します。

そもそも「3,000万円特別控除」とは?

まずは、売却時に使える最強の節税カード、「3,000万円特別控除」についてサクッとおさらいしましょう。

通常、不動産を売って利益(譲渡所得)が出た場合、その利益に対して約20%(所有期間が5年以下の場合は約39%)の税金がかかります。

例えば、1,000万円の利益が出たら、約200万円が税金として消えてしまう計算です。 これでは、住み替えの資金計画が大きく狂ってしまいますよね。

そこで登場するのが、この特例です。

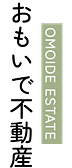

利益が3,000万円までなら「税金ゼロ」

この制度を使えば、売却益から最大3,000万円を差し引くことができます。

つまり、売却益が3,000万円以下であれば、課税対象額がゼロになり、税金を1円も払わなくて済むという非常に強力な制度です。

-

所有期間に関係なく使える(短期譲渡でもOK)

-

住まなくなってから3年目の年末までなら使える

という使い勝手の良さもあり、マイホーム売却時の「切り札」と言えます。

比較の前に知っておきたい「住宅ローン控除」の基本

さて、ここで問題になるのが、新しい家を買う時に使える「住宅ローン控除(住宅借入金等特別控除)」との関係です。

比較をする前に、そもそも住宅ローン控除とは何だったか、簡単に整理しておきましょう。

「借金」に応じて税金が戻ってくる制度

住宅ローン控除とは、簡単に言うと「年末時点での住宅ローン残高の0.7%等の金額が、所得税や住民税から戻ってくる(控除される)」制度です。

-

期間: 新築や一定の省エネ住宅なら最長13年間(中古は10年間など)

-

効果: 毎年数十万円、13年間で合計数百万円単位の節税になることも

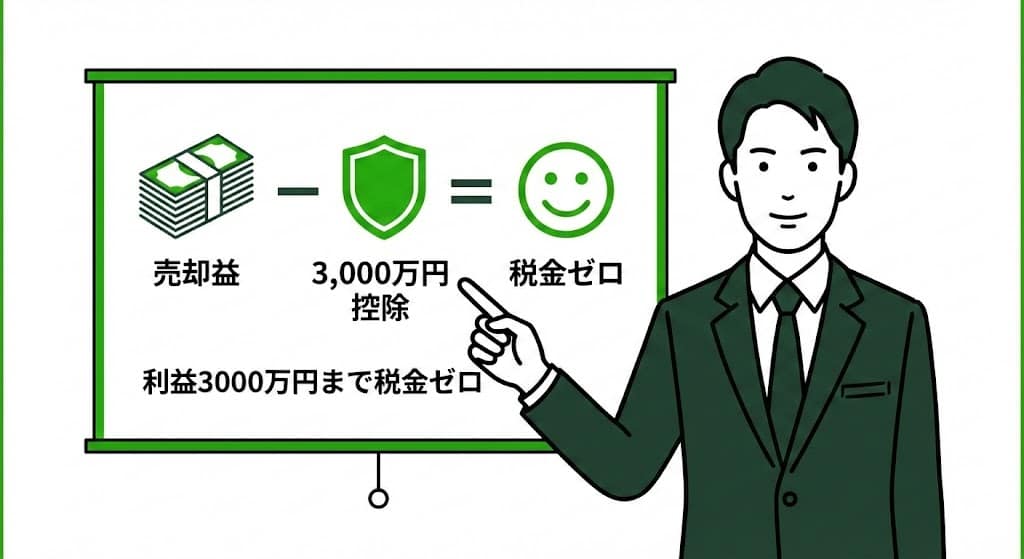

つまり、「3,000万円控除」は売却時の税金を消すもので、「住宅ローン控除」は購入後の税金を減らすものです。

これらはまさに、住み替えにおける「節税の両輪」のように見えます。

しかし、残念ながら日本の税制では、この2つを同時に使うことはできません。

▼ あわせて読みたい:【初心者向け】不動産売却の流れを5ステップで解説!福岡市博多区吉塚での売却期間の目安は?

ここが重要!2つの制度は「併用できません」

ここが今回最大のポイントです。

国税庁のルールにより、「3,000万円特別控除」を使うと、その後一定期間は「住宅ローン控除」が使えなくなります。

「3年間のロック期間」に注意

具体的には、3,000万円控除を使って自宅を売却した場合、その年と、翌年からの3年間(合計4年間)に入居した新居については、住宅ローン控除を受けることができません。

例えば、2026年に吉塚の自宅を売って特例を使い、同年に新居に入居した場合、その新居では住宅ローン控除が一切使えなくなるのです。

【判断基準】あなたの場合はどっちが得?

では、どちらを選ぶべきなのでしょうか?

これは「売却で出る利益の額」と「新居のローン金額」のバランスで決まります。

典型的な2つのパターンを見てみましょう。

【パターンA:3,000万円控除を選ぶべき人】

-

売却益(利益)が大きく出ている場合

-

新居は現金で購入する、または賃貸に住み替える場合

-

新居の借入額が少ない場合

もし、売却益が500万円出ているなら、税金は約100万円です。

住宅ローン控除で戻ってくる総額が100万円未満なら、迷わず「3,000万円控除」を使って今の税金をゼロにした方が手元に残るお金は多くなります。

【パターンB:住宅ローン控除を選ぶべき人】

-

売却益が少ない、または損失が出ている場合

-

新居で多額の住宅ローン(4,000万円〜など)を組む場合

売却益が50万円程度なら、税金は約10万円です。

一方で、新居で5,000万円のローン(長期優良住宅など)を組めば、13年間で最大400万円以上の減税効果が見込める場合があります。

この場合、今の10万円を払ってでも、将来の400万円を取る方が圧倒的にお得です。

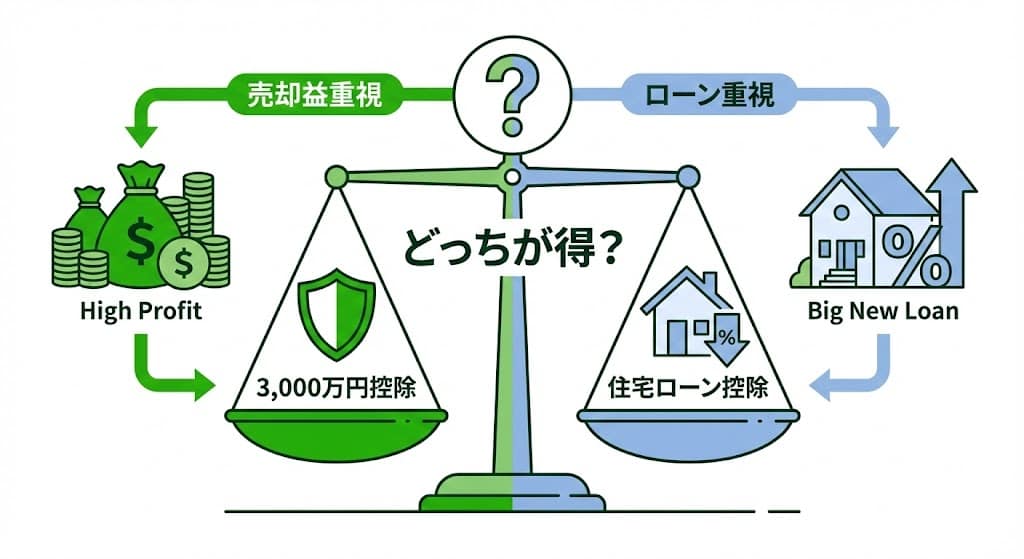

福岡市博多区吉塚の市場動向から見る「必要性」

最後に、私たちの街「吉塚」の事情を当てはめて考えてみましょう。

吉塚エリアは現在、博多駅へのアクセスの良さと再開発の影響で、不動産価格の上昇トレンドが続いています。

10年前に購入したマンションが、購入時よりも高い価格で成約するケースも珍しくありません。

つまり、吉塚で不動産を売却する場合、「多額の売却益が出る(=パターンAになる)」可能性が高いと言えます。

「うちはそんなに利益出ないだろう」と思っていても、計算してみると意外な高値がつき、税金の心配が必要になることもあります。

だからこそ、最初から「3,000万円控除」の利用を視野に入れておくことが、吉塚での売却成功の鍵なのです。

▼ あわせて読みたい:【博多区吉塚】相続した実家を「負動産」にしないために。売却時の「3,000万円控除」と「登記義務化」を解説

まとめ

「3,000万円特別控除」と「住宅ローン控除」。

どちらも魅力的な制度ですが、併用できない以上、「あなたの状況ではどちらが手元にお金を多く残せるか」を冷静にシミュレーションする必要があります。

-

売却益が大きいなら → 3,000万円控除(今の税金を消す)

-

新居のローンが大きいなら → 住宅ローン控除(将来の税金を減らす)

この判断を間違えると、数百万円単位で損をしてしまうこともあります。

もし、「自分の場合は計算が複雑でわからない」「そもそもいくらで売れるかわからないから、利益が出るかも不明」という場合は、ぜひ一度、株式会社おもいで不動産にご相談ください。

私たちは、単に物件を売るだけでなく、税金や諸経費を含めた「最終的な手取り額」を最大化するためのプランをご提案します。

まだ売ると決めていなくても大丈夫です。

まずは今の家の価値を知ることから始めてみませんか?

不動産売却の悩み、 1人で抱えないで。

AI査定やオンライン相談を活用し、全国どこからでもご相談いただけます。

売るかどうかは、まだ決めていなくて大丈夫です。

まずは話を整理したい方へ。

価格だけ知りたい方へ

10秒AI査定(無料)まだ誰にも知られずに相談したい方へ

匿名で相談するお急ぎの方はお電話でもご相談いただけます。