住宅ローンの支払いがついに終わったという安堵感のなか、金融機関からドサッと書類が送られてきて戸惑った経験はありませんか。

「よくわからないから、とりあえず引き出しの奥にしまっておこう」

実は、吉塚エリアで不動産売却のご相談をお受けするなかで、このようなお声を本当によくお聞きします。

借金自体はすでに完済しているため、日々の生活で困ることはありませんし、そのまま放置したからといって罰金を取られるようなこともありません。

まずはご安心ください。

ただ、もし将来的にご自宅を売却したり、お子様へ譲ったりする可能性があるなら、少しだけ注意が必要です。

そのままの状態では、いざという時にスムーズな引き渡しができず、思わぬ足止めを食らうケースがあるからです。

ここでは、完済したのになぜ抵当権が残ったままなのか、そしてお手元の書類の状況に応じた具体的な解決策を、不動産取引の現場目線でお伝えしていきます。

なぜ完済したのに「抵当権」が残っているの?

住宅ローンを借りる際、金融機関は万が一に備えてご自宅を担保にします。 これが登記簿に記載される「抵当権」です。

長年のローンを無事に完済すれば、当然この担保に入れる約束も効力を失います。 借金がゼロになったのですから、不動産は完全にあなたのもの。

しかし、ここが落とし穴です。 ローンが完済されたからといって、法務局にある登記簿の記録まで自動的に消去されるわけではありません。

金融機関側で勝手に登記を消してくれるシステムにはなっておらず、所有者であるあなた自身が法務局へ「抹消の手続き」を申請しなければならないのです。

では、なぜそのまま放置すると困るのでしょうか。 最大のデメリットは、「不動産を売りたい時に、すぐには売れない状態になっている」という点に尽きます。

買主様の立場で想像してみてください。

もし購入しようとしている物件の登記簿に、他人の抵当権が残ったままだったら、不安で契約できませんよね。

そのため、不動産を売却して買主様に引き渡すまでには、確実にこの抵当権を抹消して「きれいな状態」にする義務が売り主様にはあります。

「じゃあ、売る時にまとめて消せばいいや」と考える方もいらっしゃるかもしれません。

たしかにそれも可能ですが、放置していた期間や書類の状況によっては、いざ売る時になってから想定外の手間と時間がかかってしまうことがあります。

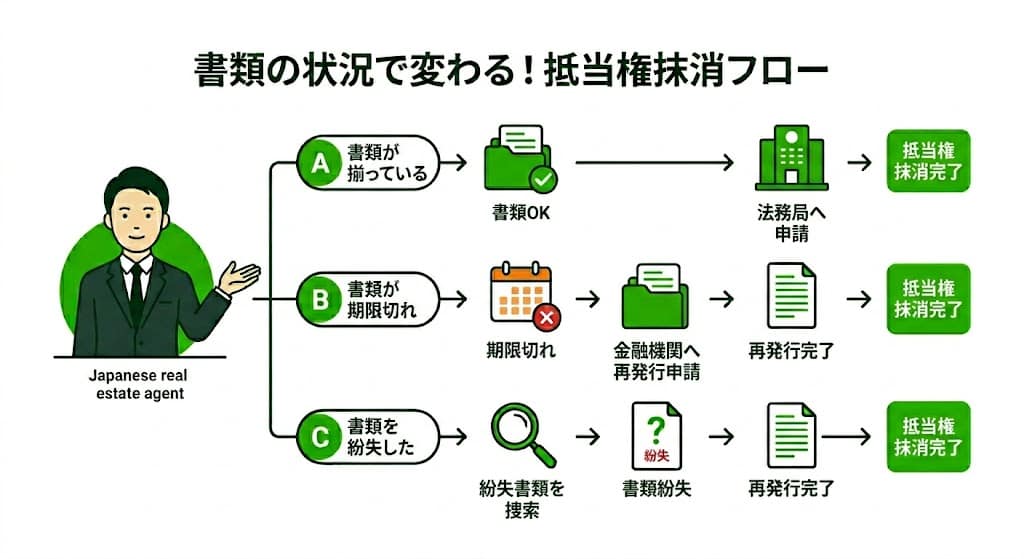

あなたの状況はどれ?書類の状況別・解決マニュアル

金融機関から届いた書類が今どのような状態にあるかで、取るべきアクションは大きく変わります。

ご自身の状況がどれに当てはまるか、一度確認してみてください。

パターンA:書類がすべて揃っており、届いてから「3ヶ月以内」の場合

金融機関から送られてきた「解除証書」や「資格証明書(代表者事項証明書)」などの封筒一式がそのまま残っており、かつ届いてから日が浅い場合です。

この状態なら一番スムーズで、今すぐにでも法務局で抹消手続きが可能です。

ただ、平日の日中に法務局へ足を運び、慣れない書類を書いて提出するのは、想像以上に骨が折れる作業です。

書類に少しでも不備があれば、何度も法務局に通い直すことになりかねません。

現場からの率直なアドバイスとしては、書類が届いた瞬間に司法書士へ依頼してしまうのが圧倒的におすすめです。

一般的な戸建てやマンションの場合、司法書士への報酬と登録免許税などの実費を合わせても、だいたい1万5千円から2万円程度で収まります。

ご自身で平日に仕事を休んで法務局へ行く手間や交通費、そして精神的な負担を考えれば、プロに丸投げしてしまう方が結果的にコストパフォーマンスが良いと感じる方が多いようです。

パターンB:書類はあるが、届いてから「数ヶ月〜数年」が経過している場合

引き出しの奥から書類の束は見つかったものの、完済してから何年も経っている場合は少し注意が必要です。

金融機関から送られてくる書類のなかには、「代表者事項証明書」など法務局が発行した公的な証明書が含まれていることが多く、これらには原則として「発行から3ヶ月以内」という有効期限が設けられています。

つまり、数年放置してしまった書類は、そのままでは法務局で受け付けてもらえないのです。

この場合、有効期限が切れた書類だけをご自身で取り直す必要があります。

さらに厄介なのが、放置していた数年の間に、その金融機関が別の銀行と「合併」して名前が変わっていたり、当時の「代表取締役」が交代していたりするケースです。

こうなると、合併の経緯を証明する書類など、追加で集めなければならない書類が一気に増えてしまい、手続きの難易度が跳ね上がります。

こうした場合も、ご自身で悩むより先に司法書士に相談するのが一番の近道です。

パターンC:送られてきた書類を「すべて紛失」してしまった場合

引っ越しのバタバタや大掃除のタイミングで、どこにしまったか分からなくなってしまったというケースも珍しくありません。

書類が見当たらない場合は、お金を貸してくれていた金融機関(または保証会社)に連絡し、書類の再発行や代替となる手続きをお願いすることになります。

ここで知っておいていただきたい現場のリアルは、金融機関での再発行手続きには「数週間から1ヶ月程度」の時間がかかることが多いという事実です。

もし、これが不動産売却の決済(引き渡し)直前に発覚したとしたらどうなるでしょうか。

買主様は引っ越しの準備を終えて待っているのに、売り主側の書類トラブルで引き渡しができないという最悪の事態を引き起こしかねません。

場合によっては契約違反となり、せっかくの売却の話が白紙に戻ってしまうリスクすらあります。

書類がないと気づいた時点で、できるだけ早く金融機関に問い合わせるか、不動産会社を通じて司法書士に手配を依頼しておくことが、将来のトラブルを防ぐための安全策です。

▼ あわせて読みたい:【保存版】不動産売却の必要書類まとめ。土地・戸建て・マンションの違いと「決済でつまずかない」準備のコツ

博多区吉塚で売却を考えるなら「早めの抹消」が鉄則

福岡市博多区の吉塚エリアは、博多駅へのアクセスが良好で、スーパーや病院などの生活施設も充実しているため、中古マンションや戸建てを探している方が常に一定数いらっしゃいます。

市場の需要が安定しているからこそ、良い物件が出ればすぐに買い手がつくスピード感のあるエリアでもあります。

買主様が「ここを買いたい」と決断してくれた時、一番大切なのはその熱を冷まさずに、スムーズにお引き渡しまで進めることです。

もしそこで「実は抵当権の書類をなくしてしまって、あと1ヶ月待ってください」となれば、買主様の不安を煽り、他の物件へ心変わりされてしまうかもしれません。

数万円の手間を惜しんだばかりに、数千万円の売却チャンスを逃してしまうのは本当にもったいないことです。

吉塚という人気エリアで少しでも好条件で売却を成功させるためには、売り主様側でコントロールできる「書類の準備」や「登記の整理」を事前に終わらせておくことが、非常に強力な武器になります。

▼ あわせて読みたい:【初心者向け】不動産売却の流れを5ステップで解説!福岡市博多区吉塚での売却期間の目安は?

最後に、ここまでお読みいただいて「自分は今どの状況なんだろう」と不安に思われた方もいらっしゃるかもしれません。

書類が見つからなくても、何年も放置してしまっていても、決して取り返しがつかないわけではありません。

一つずつ順を追って対応すれば必ず解決できる問題ですので、焦らなくて大丈夫です。

株式会社おもいで不動産では、吉塚エリアでの売却査定はもちろん、「まずは登記をきれいにしたい」というご相談だけでも喜んでお受けしております。

ご自身で金融機関とやり取りするのがご不安な場合は、私たちが窓口となり、信頼できる提携司法書士をご紹介してワンストップでサポートすることも可能です。

まだ売ると決めていなくても構いません。

お手元にある古い書類が使えるかどうかの確認だけでも、必要な時が来たら、いつでもお気軽にお声がけください。

不動産売却の悩み、 1人で抱えないで。

AI査定やオンライン相談を活用し、全国どこからでもご相談いただけます。

売るかどうかは、まだ決めていなくて大丈夫です。

まずは話を整理したい方へ。

価格だけ知りたい方へ

10秒AI査定(無料)まだ誰にも知られずに相談したい方へ

匿名で相談するお急ぎの方はお電話でもご相談いただけます。