「銀行から督促状が届いたけれど、怖くて封を開けられない」

「知らない番号からの電話には出たくない」

もし今、あなたがそんな孤独な不安を抱えているなら、少しだけ深呼吸をしてこの記事を読んでください。

住宅ローンの支払いが厳しくなっても、「滞納1ヶ月〜3ヶ月」の初期段階であれば、解決策は必ずあります。

しかし、その恐怖から「放置」を選択してしまうと、事態は取り返しのつかない「競売」へと進んでしまいます。

ここ福岡市博多区吉塚エリアは、現在も不動産需要が高く、適切なタイミングで動けば、借金を完済して生活を立て直せる可能性が非常に高い地域です。

最悪の事態を回避し、あなたとご家族の生活を守るための正しい知識をお伝えします。

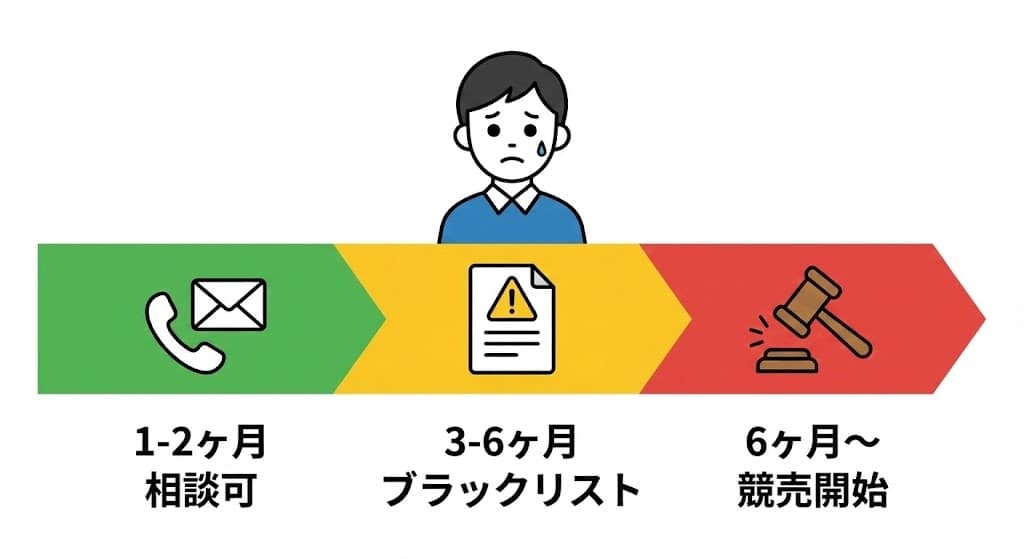

1. 滞納するとどうなる?「競売」へのカウントダウン【タイムライン】

住宅ローンの滞納は、まさに時間との勝負です。

銀行が待ってくれる期間は決まっており、ある日突然、法的措置が取られます。

まずは、どのタイミングで何が起こるのか、自分の現在地を確認してください。

【危険度:小】滞納1ヶ月〜2ヶ月

銀行から電話や郵便で「入金のお願い」が届きます。

この段階なら、まだ銀行は「お客様」として扱ってくれます。

「今月は厳しいが、来月なら払える」といったリスケジュール(返済条件の変更)の相談ができる最後のチャンスです。

【危険度:中】滞納3ヶ月〜6ヶ月(信用情報の悪化)

督促が厳しくなり、「期限の利益の喪失」を予告する通知(催告書)が届きます。

これは「分割払いの権利を失う」という意味です。

この段階で、いわゆるブラックリスト(個人信用情報機関)に登録され、クレジットカードの利用や新規借入ができなくなります。

【危険度:MAX】滞納6ヶ月〜(代位弁済・競売へ)

銀行は債権回収を諦め、保証会社があなたに代わってローン残高を全額返済します(代位弁済)。

以降、あなたの債権者はサービサー(債権回収会社)へと移り、話し合いの余地はほぼ消滅します。

ここから約4〜6ヶ月後、裁判所による「競売」の手続きが淡々と進められ、最終的には強制退去となります。

2. 「任意売却」と「競売」は何が違う?【比較解説】

滞納が進んでしまった場合でも、競売を避けるための手段として**「任意売却(にんいばいきゃく)」**という方法があります。

これは、債権者(銀行など)の合意を得て、一般市場で不動産を売却する方法です。

「競売」になってしまうのと、「任意売却」で解決するのとでは、その後の人生が大きく変わります。

売却価格の違い

競売の場合、市場価格の約6〜7割程度という安値で叩き売られることがほとんどです。

その結果、家を失った後も多額の借金(残債)が残り、給与差押えのリスクにおびえる生活が続きます。

一方、任意売却であれば、通常の不動産売却と同じように市場価格で売れる可能性があります。

特に吉塚・博多区エリアはマンション価格が上昇傾向にあります。

適正価格で売却できれば、ローンを全額完済し、手元に引越し費用を残せるケースも珍しくありません。

あわせて読みたい ▶:【初心者向け】不動産売却の流れを5ステップで解説!福岡市博多区吉塚での売却期間の目安は?

プライバシーと精神的負担

競売になると、裁判所やインターネット(BIT)に自宅の情報や室内写真が公開されます。

「あの家、競売にかかったらしいよ」と近所の噂になることも避けられません。

任意売却なら、通常の売却活動と同じなので、周囲に事情を知られることはありません。

「住み替え」という名目で、堂々と引越しをすることができます。

3. 「自宅を手放したくない」場合の2つの選択肢と厳しい現実

「なんとかして今の家に住み続けたい」

そのお気持ちは痛いほど分かります。

しかし、インターネット上で見かける「魔法のような解決策」には注意が必要です。

現実的な2つの選択肢と、その厳しい条件について正直にお伝えします。

① 個人再生(住宅ローン特則)

裁判所に申し立てを行い、住宅ローン以外の借金(カードローン等)を大幅に減額してもらう制度です。

住宅ローン自体はそのまま払い続けることで、家を守ることができます。

ただし、利用するには以下の条件が必要です。

-

安定した継続収入があること

-

住宅ローン以外の借金が5,000万円以下であること

-

「代位弁済」から6ヶ月以内であること

時間が経過しすぎると、この制度すら使えなくなります。

② リースバック(売って借りる)

自宅を不動産会社等に売却し、その後は「賃貸」として家賃を払いながら住み続ける方法です。

一見魅力的に見えますが、住宅ローン滞納者の場合、利用できないケースが大半です。

最大の壁は「オーバーローン(残債 > 売却額)」の問題です。

売却代金でローンを全額返済できなければ、銀行は抵当権の抹消を認めません。

つまり、家を売ること自体ができないのです。

また、リースバックは投資家への利回りを確保するため、家賃が周辺相場よりも高くなる傾向があります。

「ローンの支払いより家賃の方が高くて払えない」となっては本末転倒です。

「リースバックなら大丈夫」という甘い言葉を鵜呑みにせず、まずは正確な査定を受けることが先決です。

まとめ:一人で悩む時間が一番のリスクです

住宅ローンの悩みは、家族にすら相談できず、一人で抱え込んでしまいがちです。

しかし、時間が経てば経つほど、選べる選択肢は減っていきます。

株式会社おもいで不動産は、福岡市博多区吉塚で多くの「任意売却」を成功させてきました。

私たちは、単に家を売るだけでなく、その後の生活再建までを見据えた提案を行います。

-

「今の家はいくらで売れるのか?」

-

「残債は消えるのか?」

-

「住み続ける方法は本当にないのか?」

相談は無料、秘密は厳守します。

銀行から「最後通告」が来る前に、まずは私たちにご相談ください。

あなたの再出発を、全力でサポートします。

不動産売却の悩み、 1人で抱えないで。

AI査定やオンライン相談を活用し、全国どこからでもご相談いただけます。

売るかどうかは、まだ決めていなくて大丈夫です。

まずは話を整理したい方へ。

価格だけ知りたい方へ

10秒AI査定(無料)まだ誰にも知られずに相談したい方へ

匿名で相談するお急ぎの方はお電話でもご相談いただけます。