「住み慣れたこの吉塚の家から、離れたくない」

「引っ越しで子供の学区を変えたくない」

そんな切実な思いから、今の家に住んだまま現金を手にできる「リースバック」という方法に魅力を感じている方が増えています。

チラシやCMでは「売った後もそのまま住める!」というメリットばかりが強調されがちです。

しかし、不動産の実務現場にいる私たちからすると、リースバックは決して「魔法の杖」ではありません。

むしろ、仕組みを正しく理解せずに契約してしまい、「数年後に退去を迫られた」「家賃が払えなくなった」というトラブルに巻き込まれる方が後を絶たないのが現実です。

この記事では、福岡市博多区吉塚エリアの実情を知る「株式会社おもいで不動産」が、リースバックの仕組みと、契約前に必ず確認してほしい「3つのリスク」について正直にお話しします。

「自分にとって本当に正解なのか?」を判断するための材料として、ぜひ最後まで目を通してください。

1. そもそも「リースバック」とは?

まずは、リースバックの基本的な仕組みを整理しましょう。

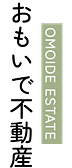

簡単に言うと、「自宅の売却」と「賃貸借契約」をセットで行う取引のことです。

通常、家を売ると所有権は他人に移り、引き渡し日までに引っ越さなければなりません。

しかしリースバックの場合は、売却と同時に、新しい所有者(不動産会社や投資家)との間で「賃貸契約」を結びます。

売却代金を一括で受け取りながら、毎月の「家賃」を支払うことで、そのまま今の家に住み続けることができるのです。

一見すると「お金も手に入り、住環境も変わらない」という夢のような仕組みに見えます。

しかし、ここには「所有権を手放す」という重大な事実が隠れています。

家はもうあなたのものではなく、大家さんの持ち物になるのです。

この前提を忘れると、後々のトラブルにつながります。

2. 【重要】「向いている人」と「絶対にやめたほうがいい人」の境界線

リースバックは、利用する人の目的によって「救世主」にもなれば「毒」にもなります。

以下のどちらに当てはまるか、ご自身の状況と照らし合わせてみてください。

向いている人(短期的な資金調達)

-

「一時的に」資金が必要な人: 子どもの大学費用や、事業資金など、まとまったお金が必要だが、1〜2年後には資金繰りが改善する見込みがある場合。

-

短期間で引っ越す予定がある人: 「新居が完成するまでの半年間だけ住みたい」「老人ホームの空きが出るまで住みたい」といった場合。

-

相続対策で資産を整理したい人: 現金化して遺産分割をスムーズにしつつ、自分が元気なうちは住み続けたい場合。

絶対にやめたほうがいい人(永住希望・ローン完済目的)

-

「死ぬまでこの家に住み続けたい」と考えている人: ここが最も危険なポイントです。リースバックは「永住」を保証するものではありません。

-

住宅ローンの残債が売却額より多い人: 売却代金でローンを完済できない場合、抵当権を抹消できないため、そもそもリースバックを利用できません。

-

毎月の支払いを楽にしたい人: 実は、住宅ローンの返済額よりも、リースバック後の家賃のほうが高くなるケースが多々あります。

▼ あわせて読みたい:【博多区吉塚で住み替え】売り先行と買い先行どっちが正解?

もしあなたが「ずっとここに住みたい」と願っているなら、リースバックは慎重になるべきです。

その理由は、次の「3つの落とし穴」で詳しく解説します。

3. トラブル多発!契約前に確認すべき「3つの落とし穴」

リースバックで後悔しないために、契約書に判を押す前に必ず確認してほしいポイントが3つあります。

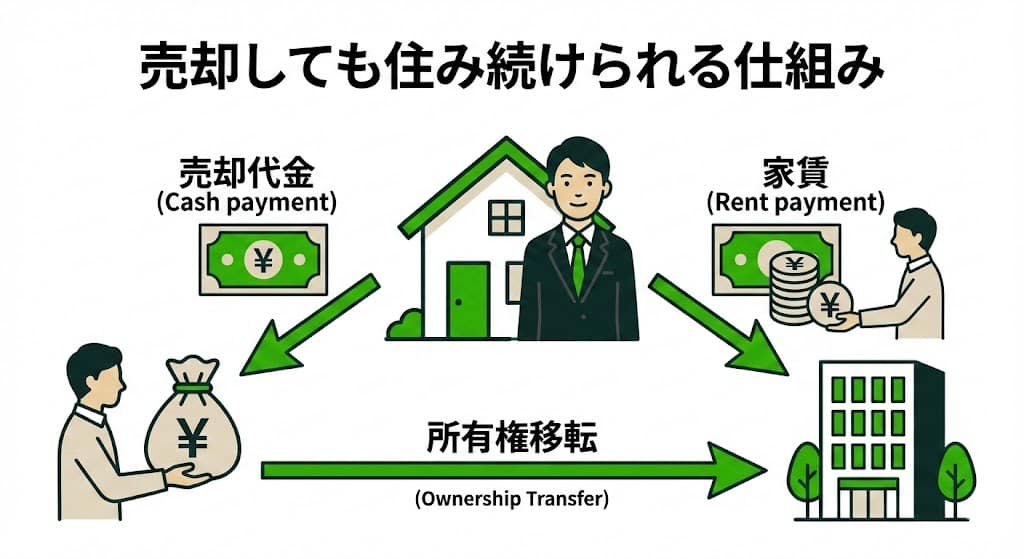

① 「定期借家契約」の罠

賃貸契約には「普通借家契約」と「定期借家契約」の2種類があります。

一般的な賃貸(普通借家)では、入居者が希望する限り契約は更新され、大家さん側からの解約には正当な事由が必要です。

しかし、リースバックの多くは「定期借家契約」が採用されます。

これは「契約期間(例えば2年)が満了したら、契約は終了し、必ず退去しなければならない」という契約です。

「再契約も可能ですよ」と口頭で言われても、契約書に「再契約を確約する」という文言がなければ、2年後に「出て行ってください」と言われたら対抗できません。

「ずっと住める」と思っていたのに、数年後に追い出される。これが最も多いトラブルです。

② 売却価格の安さ

リースバックでの買取価格は、通常の市場価格(仲介で売る価格)の60%〜80%程度になることが一般的です。

不動産会社は「将来の空室リスク」や「固定資産税」を負担するため、その分を差し引いて安く買い取る必要があるからです。

本来なら3,000万円で売れるはずの吉塚のマンションが、2,000万円前後で買い叩かれてしまう可能性があります。

大切な資産を、相場より大幅に安く手放すことになります。

③ 家賃設定の高さ

リースバックの家賃は、周辺の家賃相場ではなく、「買取価格に対する利回り」で決まることが多いです。

一般的に、年間家賃は買取価格の8%〜12%程度に設定されます。

例えば、2,000万円で買い取ってもらった場合、利回り10%だと年間家賃は200万円。

月に直すと約16.6万円です。

もし住宅ローンの返済が月10万円だったとしたら、リースバックにした途端、住居費が月6万円以上も増えてしまうことになります。

「毎月の負担を減らすために売ったのに、逆に苦しくなった」という本末転倒な事態が起こり得ます。

4. 吉塚エリアでリースバックする場合の「リアルな数字」

では、私たちの地元である福岡市博多区吉塚エリアで考えた場合、どうなるでしょうか。

具体的な数字でシミュレーションしてみましょう。

【条件】

-

吉塚エリアの築20年マンション(3LDK)

-

市場相場:約2,500万円

-

周辺の賃貸相場(3LDK):約13万〜15万円

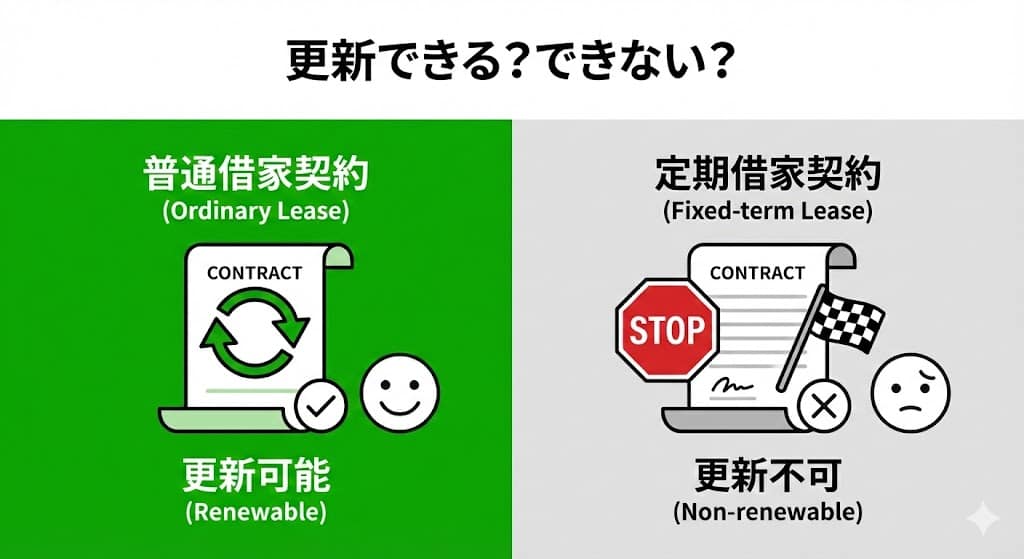

【A:リースバックを利用した場合】

-

売却価格: 約1,700万円(市場の約7割)

-

月々の家賃: 約14万〜17万円(利回り10〜12%想定)

-

結果: 手元に残るお金は少なく、家賃は周辺の賃貸相場より割高になる可能性があります。

【B:一般売却して、近隣の賃貸へ引っ越した場合】

-

売却価格: 約2,500万円(市場価格)

-

引っ越し後の家賃: 約13万円(相場通りの物件を選ぶ)

-

結果: 手元に800万円多くお金が残り、毎月の家賃も安く抑えられます。

もちろん、「引っ越しをしなくて済む」という精神的なメリットは大きいです。

しかし、そのメリットのために数百万円の資産を失い、高い家賃を払い続けることが、本当にあなたの人生にとってプラスになるでしょうか?

もし、住宅ローンの返済が苦しくてリースバックを検討しているなら、「任意売却」という別の選択肢もあります。

▼ あわせて読みたい:【博多区吉塚】住宅ローンの督促状が届いたら…滞納1ヶ月目が分かれ道

▼ あわせて読みたい:住宅ローンが払えなくても「競売」は回避できる!任意売却で借金を残さないための全手順

まとめ

リースバックは、条件が合う人にとっては有効な手段ですが、全ての人におすすめできるものではありません。

特に「ずっと住み続けたい」という願いが強いほど、定期借家契約のリスクや将来の家賃負担が重くのしかかる可能性があります。

「じゃあ、うちはどうすればいいの?」

そう迷われたら、一度立ち止まって、私たち「株式会社おもいで不動産」にご相談ください。

私たちは、リースバックありきで話を進めることはありません。

「一般売却して近くの賃貸に移る」

「任意売却で借金を整理する」

「銀行とリスケジュール(返済条件変更)の交渉をする」

など、あなたの生活を守るための選択肢を一緒に考えます。

大切なのは、仕組みを正しく理解し、納得して決断することです。

まずは「ちょっと話を聞いてみて」くらいの軽い気持ちで、お声がけください。

あなたの不安が少しでも軽くなるよう、誠心誠意サポートさせていただきます。

不動産売却の悩み、 1人で抱えないで。

AI査定やオンライン相談を活用し、全国どこからでもご相談いただけます。

売るかどうかは、まだ決めていなくて大丈夫です。

まずは話を整理したい方へ。

価格だけ知りたい方へ

10秒AI査定(無料)まだ誰にも知られずに相談したい方へ

匿名で相談するお急ぎの方はお電話でもご相談いただけます。