「まだ住宅ローンがたっぷり残っているけれど、家を売ることはできるのだろうか」と、お悩みではありませんか。

引っ越しや住み替えを考えたとき、一番のネックになるのが今あるローンの存在です。

結論から申し上げますと、住宅ローンが残っていても家を売却することは十分に可能です。

むしろ、家を売却する方の多くが、ローンを返済している途中で売却活動をスタートさせています。

ですから「ローンがあるから絶対に売れない」と諦める必要はありません。

しかし、どのような状態でも自由に売れるわけではなく、クリアしなければならない絶対条件が存在します。

この記事では、福岡市博多区吉塚エリアで不動産売却を検討されている方へ向けて、ローン残高があっても家を売るための仕組みを解説します。

ご自身の状況がどれに当てはまるのかがわかる「3つのパターン」と、それに伴う具体的な売却理由(ユースケース)もご紹介します。

さらに、実際に売却が決まったあとにどのような段取りで手続きが進むのか、実務のリアルな裏側までお伝えします。

この記事を読み終える頃には、漠然とした不安が消え、次にどんな準備をすればいいのかが明確になっているはずです。

結論:ローン返済中でも家は売却可能!(絶対条件は「抵当権の抹消」)

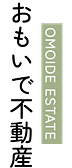

家を売却するための絶対条件とは「抵当権(ていとうけん)」を抹消することです。

住宅ローンを組んで家を買うとき、銀行は万が一ローンの支払いが滞った場合に備えて、その家を担保に取ります。

この担保にとる権利のことを抵当権と呼びます。

もし抵当権がついたままの家を売ってしまうと、元の持ち主がローンを滞納した瞬間に、新しい持ち主はせっかく買った家を銀行に差し押さえられてしまいます。

そのようなリスクのある家を買う人は誰もいません。

そのため、家を売却して購入者へ引き渡す際には、必ず抵当権を外し、まっさらな状態にする必要があります。

抵当権を外すためには、住宅ローンの残りを一括で全額返済しなければなりません。

これが「ローンを完済しないと家は売れない」と言われる理由です。

しかし、売却する前に自分のお金だけで全額を完済する必要はありません。

一般的には、家を売却した代金を受け取り、そのお金を使ってローンを一括返済し、同時に抵当権を外すという手続きを行います。

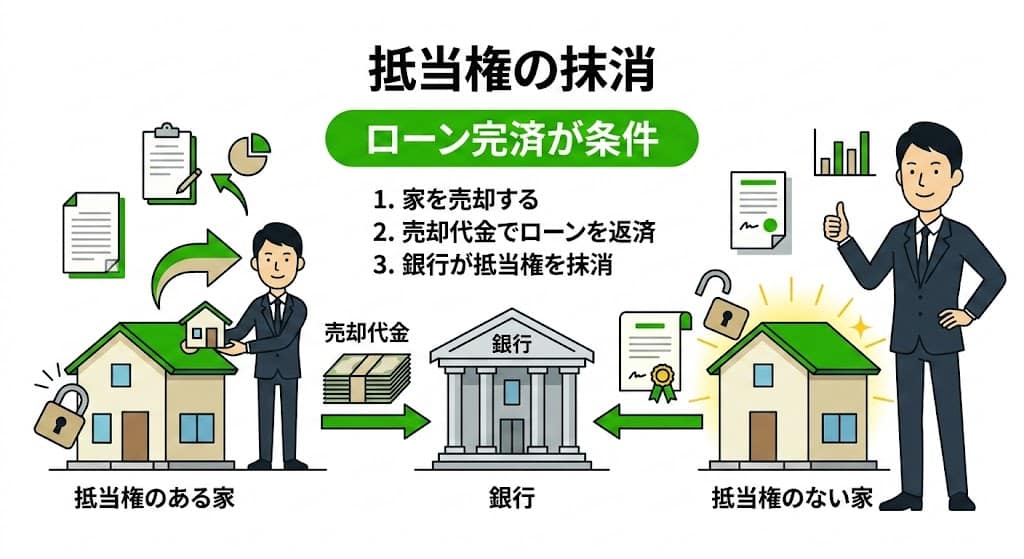

つまり「家がいくらで売れるのか」と「ローンがいくら残っているのか」のバランスによって、売却の難易度が大きく変わってくるのです。

あなたはどのケース?「3つのパターン」とよくある売却理由(自己診断)

それでは、現在のローン残高と家の売却価格のバランスを見ていきましょう。

大きく分けて3つのパターンが存在します。

ご自身の状況やライフステージと照らし合わせながら、どのケースに一番近いかを確認してみてください。

パターンA:アンダーローン(売却価格がローン残債を上回る)

売却して手に入ったお金でローンを全額返済し、さらに手元にお金が残るケースです。

これをアンダーローンと呼びます。

吉塚エリアは博多駅へのアクセスが良く、中古市場の需要が底堅いため、購入時と同等かそれ以上の価格で売れることも珍しくありません。

このパターンであれば、自己資金の持ち出しはなく、スムーズに売却を進めることができます。

よくある売却の理由は以下の5つです。

・【築25〜30年】子供が独立して夫婦2人になったため、広すぎる家から吉塚駅周辺のコンパクトなマンションへ住み替えたい。

・【築10〜15年】想定より家が高く売れそうなので、今のうちに手放して少し広い戸建てへステップアップしたい。

・【定年退職】退職金と売却益を合わせてローンを完済し、老後は実家のある地元へUターンしたい。

・【相続】親から引き継いだ実家(ローンはほとんど残っていない)を売却し、兄弟で現金を平等に分けたい。

・【環境変化】夫婦ともにリモートワーク中心になったため、通勤の利便性よりも部屋の数や広さを重視して郊外へ引っ越したい。

これらのケースでは、手元に残ったお金を次の家の購入資金や老後の資金、引っ越し費用などに充てることができます。

パターンB:オーバーローン・自己資金でカバー可能(売却価格がローン残債を下回る)

家の売却代金だけではローンを完済しきれない状態をオーバーローンと呼びます。

しかし、足りない分の金額を自分の貯金などで補い、銀行に一括返済できるのであれば、問題なく家を売ることができます。

手出しは発生してしまいますが、家を手放すことで以後の固定資産税や維持費からは解放されます。

よくある売却の理由は以下の4つです。

・【築3〜5年】家を買ってすぐに県外への転勤が決まってしまったが、空き家にしておくよりは貯金を崩してでもスッキリ手放したい。

・【家族構成の変化】予想外に双子が誕生し、今の家(1LDKや2LDK)ではどうしても手狭なため、多少無理をしてでも今すぐ広い家を買いたい。

・【親の介護】親の体調が悪化し、実家の近くへ引っ越してサポートする必要が生じたため、手出しをしてでも早急に売却を進めたい。

・【住環境の不満】ご近所トラブルやマンションの管理体制への不満があり、損をしてでも今の環境から離れたい。

このパターンの注意点は、手元の現金が減ってしまうため、次の住まいを賃貸にするか、新たにローンを組む余裕があるかを慎重に検討する必要があることです。

▼ あわせて読みたい:【博多区吉塚で住み替え】売り先行と買い先行どっちが正解?引越し2回を回避する「第3の選択肢」とは

パターンC:オーバーローン・自己資金なし(売却価格がローン残債を下回る)

売却代金ではローンを完済できず、さらに足りない分を補う貯金もないケースです。

そのままでは抵当権を外すことができないため、通常の売却はできません。

だからといって解決策がないわけではなく、特別な方法を使う必要があります。

よくある売却の理由は以下の4つです。

・【離婚】夫婦で家を分割したいが、ペアローンや連帯保証人の問題が複雑に絡んでおり、お互いに手出しゼロでなんとか家を処分したい。

・【注文住宅】こだわりの注文住宅で借入額が大きかったため、現在の相場価格よりもローン残高が大きく上回ってしまっている。

・【収入減や病気】転職や予期せぬ病気で世帯収入が減少し、ボーナス払いを含めた毎月のローン返済が限界に達している。

・【金利上昇への不安】今後の金利上昇や物価高で家計が破綻しそうなので、今のうちに手放して身軽になりたい。

このような場合は、住み替え先も一緒に購入する前提で「住み替えローン」を利用し、今のローン残債を新しい家のローンに上乗せする方法があります。

また、どうしても返済が困難な場合は、銀行に事情を説明して合意を得た上で売却する「任意売却」という手段もあります。

任意売却は専門的な知識と交渉が必要になるため、一人で悩まずに不動産会社へ早めに相談することが最も重要です。

▼ あわせて読みたい:【博多区吉塚】住宅ローンが払えなくても「競売」は回避できる!任意売却で借金を残さないための全手順とタイムリミット

【実務の裏側】いつ、どうやるの?抵当権抹消のスケジュールと費用

では、実際に家を売ることが決まった場合、抵当権を外す手続きはどのような流れで進むのでしょうか。

売買契約を結んだからといって、その日のうちに抵当権が外れるわけではありません。

手続きには一定の時間がかかり、銀行とのやり取りも必要になります。

リアルな実務の段取りを知っておくことで、先の見通しが立ち、不安を減らすことができます。

まずは売主であるあなたと、家を買ってくれる買主との間で売買契約を結びます。

その後、買主が住宅ローンの本審査に通過し、お金を準備できることが確実になった段階で、抵当権抹消の準備をスタートします。

あなたがローンを組んでいる銀行に対して「家を売るので一括返済したい」という連絡を入れます。

銀行は連絡を受けてから、ローン残高の計算や抵当権を外すための書類準備を始めます。

銀行側も書類の作成や社内の承認手続きが必要なため、申し出てから準備が整うまでに2週間から4週間程度かかるのが一般的です。

この期間中に、あなた自身が銀行の窓口へ足を運び、一括返済のための申込書や払い出し伝票に署名や捺印を行う必要があります。

そして、買主から売却代金が支払われる「決済日」の当日に、受け取ったお金でローンを一括返済します。

その着金が確認されて初めて、銀行から抵当権抹消のための書類が発行されます。

その書類を司法書士が法務局へ持ち込み、登記手続きを行うことで、晴れて抵当権が外れるという流れです。

抵当権を外す手続きを司法書士に依頼する費用や、法務局に納める税金を含めると、おおよそ1万5千円から2万円程度の費用がかかります。

この費用は売却代金から差し引いて支払うことも多いため、事前に現金で全額用意しておかなくても大丈夫なケースがほとんどです。

ただし、先ほどご紹介した「パターンC(自己資金なしのオーバーローン)」の場合は、銀行に書類を用意してもらう前の段階で、どうやって足りない分を解決するかの交渉が必要になります。

この交渉にはさらに時間がかかるため、通常の売却スケジュールよりも余裕を持った計画が不可欠です。

福岡市博多区吉塚の相場動向と、最初の一歩

抵当権を外す条件や手続きの段取りについてご理解いただけたでしょうか。

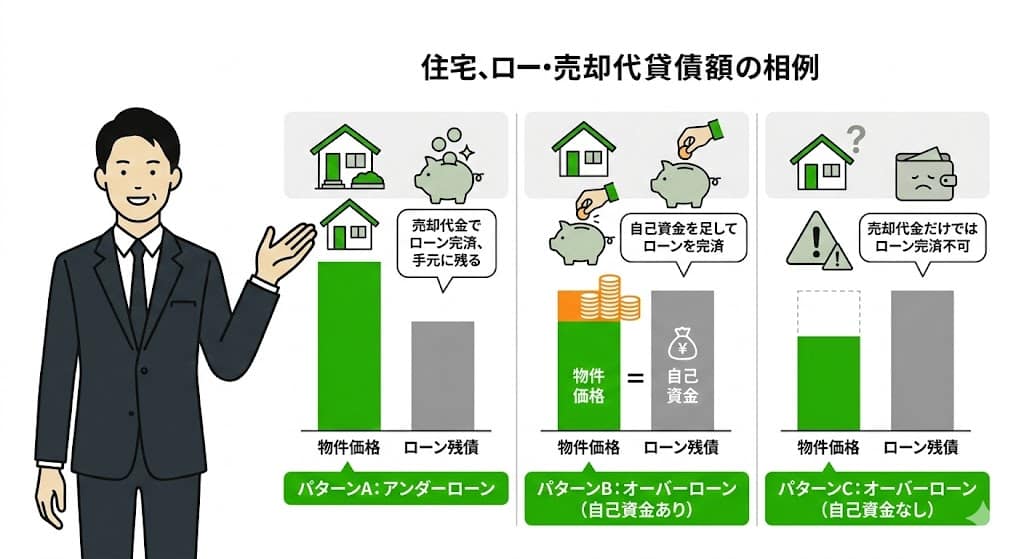

最後に、私たちが拠点とする福岡市博多区吉塚エリアの市場動向について少しだけ触れておきます。

吉塚エリアは、福岡市内でも極端なタワーマンションバブルのような急激な価格高騰は見られません。

しかし、博多駅まで1駅という圧倒的なアクセスの良さと、県庁や警察本部などの公的機関が集まる治安の良さから、居住ニーズが非常に安定しています。

そのため、中古マンションも一戸建ても、価格が大きく崩れることなく底堅く推移しているのが特徴です。

10年前に購入した物件が、当時の購入価格とほとんど変わらない値段で売れるケースも珍しくありません。

これは、ローン返済中の売却を考える上で非常に有利な材料です。

だからこそ、家を売ろうか迷ったときに一番最初にやるべきことは「今の家の正確な価値(売却予想価格)」と「正確なローン残高」を突き合わせることなのです。

まずは銀行のインターネットバンキングや、毎年送られてくる返済予定表を見て、今の借入残高がいくらあるかを確認してみてください。

そして同時に、今の家がいくらで売れるのかを知るための査定を行ってみましょう。

この2つの数字が揃って初めて、自分がパターンAなのか、Bなのか、それともCなのかがわかり、次に取るべき行動が見えてきます。

まとめ:現状の把握が安心への第一歩です

住宅ローンが残っている状態での売却は、決して珍しいことではありませんし、不可能なことでもありません。

大切なのは、一人で「いくら残っているから売れないだろう」と思い込まず、事実を一つずつ確認していくことです。

まずは、ローン残高と家の価値を知ることから始めてみませんか。

「株式会社おもいで不動産」では、お客様のペースを何よりも大切にしています。

査定を依頼したからといって、必ず売却しなければならないというルールはありません。

「まだ売ると決めたわけではないけれど、今の価値を知っておきたい」 「もし売った場合、ローンが完済できるのかどうかだけ計算してほしい」

そのようなご相談も大歓迎です。

今の状況を整理するお手伝いをさせていただきますので、必要な時が来たら、いつでも私たちを頼ってください。

不動産売却の悩み、 1人で抱えないで。

AI査定やオンライン相談を活用し、全国どこからでもご相談いただけます。

売るかどうかは、まだ決めていなくて大丈夫です。

まずは話を整理したい方へ。

価格だけ知りたい方へ

10秒AI査定(無料)まだ誰にも知られずに相談したい方へ

匿名で相談するお急ぎの方はお電話でもご相談いただけます。